Die Offenlegung des Jahresabschlusses einer deutschen Kleinstkapitalgesellschaft

Kapitalgesellschaften sowie Personengesellschaften, bei denen keine natürliche Person persönlich haftender Gesellschafter ist, müssen in Deutschland nach dem §§ 325-329 des Handelsgesetzbuches (HGB) die strengen Rechnungslegungs- und Offenlegungsvorschriften für Kapitalgesellschaften befolgen.

Die Jahresabschlüsse dieser Unternehmen müssen laut dem Gesetz über elektronische Handelsregister und Genossenschaftsregister sowie das Unternehmensregister (EHUG) seit dem 1. Januar 2007 in elektronischer Form beim Betreiber des Bundesanzeigers, der Bundesanzeiger Verlag GmbH, eingereicht und publiziert werden.

Bis im Jahr 1998 besaß die Bundesrepublik Deutschland 70% der Anteile am Bundesanzeiger Verlag, aber im Oktober 2006 übernahm das private Verlagshaus M. DuMont Schauberg rückwirkend zum 1. Januar 2006 alle Anteile vom Bund. M. DuMont Schauberg ist eines der größten und ältesten deutschen Verlagshäuser mit Sitz in Köln.

Die Einreichung und Publizierung der Jahresabschlüsse über dessen Bundesanzeiger Verlag ist kostenpflichtig und setzt eine Registrierung auf dessen Website https://publikations-plattform.de voraus.

Komplette Veröffentlichung oder nur Hinterlegung?

Die EU-Richtlinie 2012/6/EU des Kleinstkapitalgesellschaften-Bilanzrechtsänderungsgesetztes (MicroBilG) erlaubt es den Kleinstunternehmen ihren Jahresabschluss beim Bundesanzeiger einfach zu „hinterlegen“ anstatt sie komplett „veröffentlichen zu müssen.

Eine Kapitalgesellschaft wird in Deutschland laut §267a HBG als Kleinstkapitalgesellschaft eingestuft, wenn sie zwei der drei maßgeblichen Schwellenwerte an zwei aufeinander folgenden Abschlussstichtagen nicht überschreitet:

- 350.000 Euro Bilanzsumme

- 700.000 Euro Umsatzerlöse

- eine durchschnittliche Zahl von bis zu 10 Arbeitnehmern

Bei deutschen Zweigniederlassungen einer ausländischen Hauptniederlassung (nach §325a oder §340 HGB) gelten die Rechtsvorschriften mit den entsprechenden Schwellenwerten im EU-Staat der Hauptniederlassung.

Fälligkeit und Umfang der Offenlegung

Der Jahresabschluss einer Kleinstkapitalgesellschaft ist spätestens 12 Monate nach dem Abschlussstichtag einzureichen.

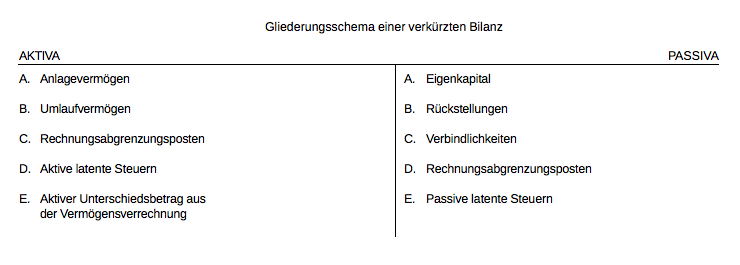

Für Kleinstkapitalgesellschaften reicht zudem die Offenlegung einer verkürzten Bilanz (§266 Abs. 1 HGB) und eine verkürzte Gewinn- und Verlustrechnung ($ 275 Abs. 5 HGB).

Eine verkürzte Gewinn- und Verlustrechnung lässt sich wie folgt darstellen:

- Umsatzerlöse

- Sonstige Erträge

- Materialaufwand

- Personalaufwand

- Abschreibungen

- Sonstige Aufwendungen

- Steuern

- Jahresabschluss /Jahresfehlbetrag

Kleinstkapitalgesellschaften müssen ihren Jahresabschluss auch nicht um einen Anhang erweitern, wenn bestimmte Angaben unter der Bilanz ausgewiesen werden (§264 Abs 1 HGB).

Betroffen hiervon sind z. B. Angaben zu Haftungsverhältnissen, Vorschüssen und Kreditren an Geschäftsführer / Aufsichtsrat, eigenen Aktien, Forderungen und Verbindlichkeiten gegenüber Gesellschaftern ($ 42 Abs. 3 GmbHG), Angaben zu Pensionsverpflichtungen bei Altzusagen und mittelbaren Zusagen (§28 EGHGB) und insbesondere Angaben zur „Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildes der Vermögens-, Finanz- und Ertragslage der Kapitalgesellschaft“ (§264 Abs. 2 S. 2 HGB) in Sonderfällen, in denen durch die kumulierte Darstellung kein zutreffendes Bild der Vermögens-, Finanz- und Ertragslage vermittelt wird.

Unter der Bilanz müssen bei Kleinstkapitalgesellschaften auch dann Angaben vorgenommen werden, wenn die kumulierte Darstellung der Bilanz und der GuV keinen ausreichenden Einblick in die Rechnungslegung bzw. die Lage des Unternehmens gewährleistet.

Offenlegung eines Konzernabschlusses

Ein kleiner Konzern ist von der Pflicht, einen Konzernabschluss aufstellen zu müssen, nach § 293 HGB befreit wenn dieser mindestens zwei der folgenden Grenzwerte an den Abschlussstichtagen von zwei aufeinanderfolgenden Geschäftsjahren nicht überschreitet.

- Bilanzsumme von addiert 23,1 Mio Euro oder konsolidiert 19,25 Mio Euro

- Umsatzerlöse von addiert 46,2 Mio Euro oder konsolidiert 38,5 Mio Euro

- eine durchschnittliche Zahl von bis zu 250 Arbeitnehmern

Sanktionen bei Verstoß gegen die Offenlegungspflicht

Nach dem §329 Abs. 1 S. 1 HGB prüft der Betreiber des Bundesanzeigers, ob die einzureichenden Unterlagen fristgemäß und vollständig eingereicht worden sind. Stellt der Betreiber des Bundesanzeigers fest, dass die offen zu legenden Unterlagen nicht oder nur unvollständig eingereicht worden sind, unterrichtet er das Bundesamt für Justiz.

Das Bundesamt für Justiz führt dann ein Ordnungsgeldverfahren nach § 335 Abs. 2-6 HGB durch. Das Ordnungsgeld beträgt mindestens 2500 Euro und höchstens 25.000 Euro (§335 Abs. 1 S. 4 HGB).

Ein Ordnungsgeld wird jedoch nicht unmittelbar nach Feststellung eines Verstoßes festgesetzte. Vielmehr wird den offenlegungspflichtigen Beteiligten zunächst unter Androhung eines Ordnungsgeldes in einer bestimmten Höhe aufgegeben, innerhalb einer Frist von sechs Wochen vom Zugang der Androhung an ihrer gesetzlichen Verpflichtung nachzukommen oder die Nichteinhaltung durch einen Einspruch gegen die Verfügung zu rechtfertigen.

Hinterlasse einen Kommentar

An der Diskussion beteiligen?Hinterlasse uns deinen Kommentar!